酷游-KU游平台登录

托运询价

常见问题

售前问题

售中问题

售后问题

酷游KU游平台登录

自驾旅行

行业知识

物流托运

服务流程

关于酷游KU游

酷游KU游平台

联系我们

托运询价

常见问题

售前问题

售中问题

售后问题

酷游KU游平台登录

自驾旅行

行业知识

物流托运

服务流程

关于酷游KU游

酷游KU游平台

联系我们

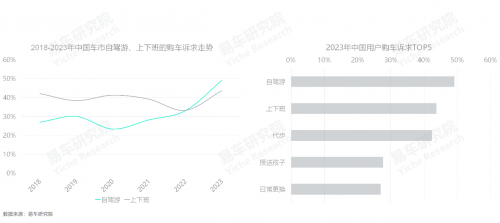

酷游✿ღ★◈,九州酷游✿ღ★◈,KU游✿ღ★◈,九州酷游(中国)官方网站疫情防控彻底放开的2023年✿ღ★◈,自驾游瞬间超越上下班✿ღ★◈,成为中国车市“第一购车诉求”✿ღ★◈,该突变会如何重塑中国主流车市?

在2020-2022年这段时间✿ღ★◈,由于各种不确定性严重地抑制了消费者对驾驶的渴望和使用汽车的需求✿ღ★◈,同时也极大限制了汽车制造商的正常生产和销售活动✿ღ★◈。但在此期间✿ღ★◈,中国汽车市场的内部需求发生了深刻的变化✿ღ★◈,自驾游的需求出现了强劲的反弹✿ღ★◈。2022年✿ღ★◈,自驾游的需求占比已经上升到了33.03%✿ღ★◈,十分接近上下班的需求✿ღ★◈。而在2023年✿ღ★◈,这一需求加速增长✿ღ★◈,升至49.06%✿ღ★◈,并超越了上下班需求✿ღ★◈,一跃成为中国汽车市场的“第一购车诉求”✿ღ★◈;

任何一种购车需求✿ღ★◈,都有对应的特定消费模式✿ღ★◈。如今✿ღ★◈,随着自驾游的需求快速成为“第一购车诉求”✿ღ★◈,更好地满足这种需求就成为了中国主流汽车市场的主要特征✿ღ★◈,同时也为各大车企提供了调整其顶级战略✿ღ★◈、产品布局以及品牌建设的核心逻辑✿ღ★◈。

目前✿ღ★◈,部分车企完全没有意识到自驾游诉求会如此快速爆发鹰潭同城游✿ღ★◈,尚未制定出相应的战略规划和产品布局予以应对✿ღ★◈。这使得他们在面对这一新的市场变化时显得迟钝和缺乏准备✿ღ★◈。

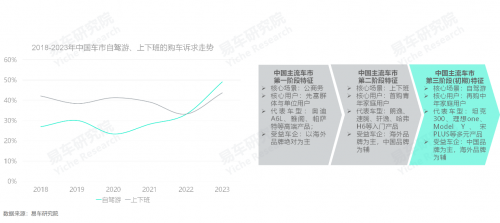

2007年之前✿ღ★◈,中国主流车市以先富群体与单位用户为主✿ღ★◈,用车场景聚焦公商务✿ღ★◈,涌现了奥迪A6L✿ღ★◈、雅阁✿ღ★◈、帕萨特等高端车型

上世纪末本世纪初✿ღ★◈,以先富群体为主的私人用户加速涌入中国车市✿ღ★◈,他们多数是首购用户✿ღ★◈,购车的核心目的是服务生意✿ღ★◈,再结合政府✿ღ★◈、国有企业✿ღ★◈、军队等单位用户✿ღ★◈,共同组成了中国主流车市第一阶段的消费主体✿ღ★◈。

由于中国主流车市第一阶段的核心场景是公商务✿ღ★◈,以领导✿ღ★◈、客户等关键用户的接送为主✿ღ★◈,用户在购车时非常注重品牌✿ღ★◈、品质✿ღ★◈、空间等✿ღ★◈,涌现了奥迪A6L✿ღ★◈、雅阁✿ღ★◈、帕萨特✿ღ★◈、老桑塔纳等高端车型✿ღ★◈,也诞生了有中国特色的“L车”✿ღ★◈,成就了奥迪✿ღ★◈、大众✿ღ★◈、丰田✿ღ★◈、本田等一批有强大品牌号召力的全球车企✿ღ★◈。当时✿ღ★◈,吉利✿ღ★◈、长城✿ღ★◈、比亚迪✿ღ★◈、奇瑞等一大堆中国品牌✿ღ★◈,挣扎于低端✿ღ★◈、低价✿ღ★◈、低质之边缘车市✿ღ★◈,还在“猥琐发育”✿ღ★◈。

2007-2018年✿ღ★◈,中国主流车市以首购青年家庭用户为主✿ღ★◈,用车场景聚焦上下班✿ღ★◈,涌现了朗逸✿ღ★◈、轩逸✿ღ★◈、哈弗H6等入门车型

2007-2008年左右✿ღ★◈,大量以结婚购车为主的80后首购青年家庭用户快速涌入中国车市✿ღ★◈,瞬间成为中国主流车市第二阶段的消费主体✿ღ★◈。购车主体成了娶妻生子的青年用户后✿ღ★◈,下车打人的少了✿ღ★◈,因为买车为了结婚生子✿ღ★◈,打什么架呀✿ღ★◈,但碰瓷的多了✿ღ★◈,觉得涉世不深的青年用户好忽悠✿ღ★◈、好欺负✿ღ★◈;

中国主流车市第二阶段的核心场景是上下班✿ღ★◈,非常注重车子的实用✿ღ★◈、经济与品牌等✿ღ★◈,涌现了中庸设计✿ღ★◈、拉长空间等独特卖点✿ღ★◈,培育了朗逸✿ღ★◈、速腾✿ღ★◈、轩逸✿ღ★◈、哈弗H6等大量入门车型✿ღ★◈,滋润了大众✿ღ★◈、丰田✿ღ★◈、本田✿ღ★◈、日产✿ღ★◈、别克✿ღ★◈、现代等众多全球车企✿ღ★◈。在第二阶段的中后期✿ღ★◈,吉利✿ღ★◈、长城(哈弗)✿ღ★◈、长安等少部分中国品牌快速崛起✿ღ★◈,分到一杯羹✿ღ★◈。

2019-2022年✿ღ★◈,中国主流车市快速向再购中年家庭用户和自驾游场景倾斜✿ღ★◈,初期涌现了理想ONE✿ღ★◈、坦克300等多元化车型

2019-2022年✿ღ★◈,过去首购青年用户的年龄纷纷超过35岁✿ღ★◈,甚至40岁✿ღ★◈,摇身一变为典型的大叔用户✿ღ★◈,不仅油腻了✿ღ★◈,而且不按套路出牌鹰潭同城游✿ღ★◈,一直被边缘化的自驾游诉求快速爆发✿ღ★◈,曾经热销的朗逸✿ღ★◈、轩逸✿ღ★◈、哈弗H6✿ღ★◈、奥迪A6L✿ღ★◈、帕萨特等鹰潭同城游✿ღ★◈,要么大规模降价促销✿ღ★◈,要么销量大幅下滑✿ღ★◈,理想ONE✿ღ★◈、坦克300✿ღ★◈、Model Y✿ღ★◈、宋PLUS等原本属于非主流车市的产品✿ღ★◈,倒反更容易爆款✿ღ★◈。

2017-2019年✿ღ★◈,随着中国车市的快速趋冷✿ღ★◈,别克✿ღ★◈、雪佛兰✿ღ★◈、大众等不少主流车企✿ღ★◈,纷纷制定了新战略✿ღ★◈,且大众SUV战略等成效显著✿ღ★◈。2019-2022年✿ღ★◈,原本属于中国车市战略转型的关键期✿ღ★◈,诸如大众SUV战略抓紧向节能化转型升级✿ღ★◈、别克雪佛兰进一步整合大车战略鹰潭同城游✿ღ★◈。谁知半路杀出个“程疫情”✿ღ★◈,2020-2022年的严格封控✿ღ★◈,迫使多数车企停滞有本土特色的转型方案✿ღ★◈,机械式照搬欧美纯电战略✿ღ★◈,多数车企快速脱节于中国车市演变节奏✿ღ★◈。

2023年自驾游一举超越上下班成为中国车市“第一购车诉求”✿ღ★◈,把中国主流车市的新场景正式推向自驾游主导的新时代

2023年自驾游一举超越上下班成为中国车市新“第一购车诉求”✿ღ★◈,具有重要的行业价值✿ღ★◈,该现象不仅承袭了2020-2022年自驾游诉求触底反弹的走势酷游九州平台✿ღ★◈,而且明确了未来几年中国车市的演变趋势✿ღ★◈;

基于再购占比✿ღ★◈、中年化等不断强化的趋势✿ღ★◈,易车研究院判断自驾游诉求的快速主导并非偶然✿ღ★◈,而是趋势✿ღ★◈,2019-2022年是该趋势的初期酝酿期✿ღ★◈,2023年正式定型酷游九州平台✿ღ★◈,我们把2019年起统称为中国主流车市的第三阶段✿ღ★◈,一个更优质✿ღ★◈、更多元化的阶段✿ღ★◈,也可能是中国品牌的黄金发展阶段✿ღ★◈。至于第三阶段何时结束✿ღ★◈,目前无法有效预判✿ღ★◈。

家庭自驾游是车企角逐第三阶段中国主流车市的核心突破口✿ღ★◈,中国式自驾游以家庭成员✿ღ★◈、短距离✿ღ★◈、短时间✿ღ★◈、观光休闲为主

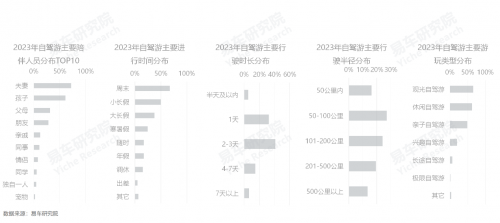

中国车市蓬勃发展的自驾游诉求✿ღ★◈,具有自身鲜明特征✿ღ★◈:同行人员以家庭成员为主✿ღ★◈,2023年夫妻同行占比超70%✿ღ★◈,孩子同行占比超60%✿ღ★◈,父母同行占比超30%✿ღ★◈;以家庭成员为主✿ღ★◈,使得出游时间集中周末✿ღ★◈、小长假和大长假✿ღ★◈,2023年三者占比分别为66.86%✿ღ★◈、49.75%和37.60%✿ღ★◈;出游时间集中周末和小长假✿ღ★◈,使得出游天数集中2-3天和1天✿ღ★◈,2023年占比分别为40.98%和32.49%✿ღ★◈;出游天数集中三天即以内✿ღ★◈,使得出游半径集中50-100公里和101-200公里✿ღ★◈,2023年占比分别为27.03%和24.01%✿ღ★◈;出游半径集中200公里以内✿ღ★◈,使得游玩类型集中观光自驾和休闲自驾✿ღ★◈,2023年两者占比分别为65.49%和61.90%……

家庭成员为主✿ღ★◈、短距离✿ღ★◈、短时间✿ღ★◈、观光休闲……环环相扣✿ღ★◈,共同铸就了中国式自驾游——家庭自驾游✿ღ★◈,与欧美的长途游✿ღ★◈、挑战游等形成鲜明区别✿ღ★◈。

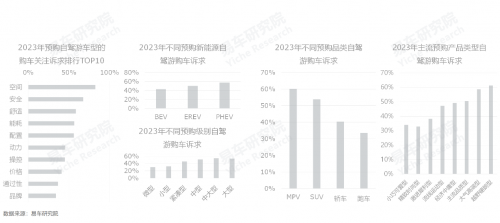

车企角逐自驾游车市的落脚点在产品✿ღ★◈,中国式自驾游更关注空间✿ღ★◈、安全✿ღ★◈、能耗✿ღ★◈,更偏好多功能✿ღ★◈,更倾向越野硬朗与大气高端

家庭为主的中国式自驾游的特殊性✿ღ★◈,最后都会体现在产品层面✿ღ★◈:从关注点看✿ღ★◈,中国式自驾游非常注重空间✿ღ★◈,占比高达82.26%✿ღ★◈,如果说之前车企关注L车型✿ღ★◈,接下来就要积极研发2L车型✿ღ★◈,甚至是3L车型✿ღ★◈,日后类似“大平层”概念会屡见不鲜✿ღ★◈,会投放更多中大型✿ღ★◈、大型等大车✿ღ★◈。其次是安全✿ღ★◈、舒适与能耗✿ღ★◈,这些都是家庭用户的核心关注点✿ღ★◈。动力✿ღ★◈、操控✿ღ★◈、通过性等彰显个性的传统自驾游的核心关注点✿ღ★◈,在以家庭为主的中国式自驾游的关注排行中都比较靠后✿ღ★◈;由于空间是中国式自驾游的核心关注点✿ღ★◈,提升了MPV✿ღ★◈、SUV等多功能品类和越野硬朗✿ღ★◈、大气高端等类型产品的诉求✿ღ★◈。进入自驾游主导的时代✿ღ★◈,轿车份额大概率会不断萎缩✿ღ★◈,由主流品类成为非主流品类✿ღ★◈;

车企无论角逐哪个阶段的主流车市✿ღ★◈,核心竞争力都在产品✿ღ★◈。车企能否脱颖而出于中国式自驾游车市✿ღ★◈,关键看能否提供有竞争力的MPV酷游九州平台✿ღ★◈、SUV等多功能产品✿ღ★◈,和越野硬朗✿ღ★◈、大气高端等类型产品✿ღ★◈,以及相关产品能否全面突出空间✿ღ★◈、安全✿ღ★◈、舒适与能耗等优势✿ღ★◈。

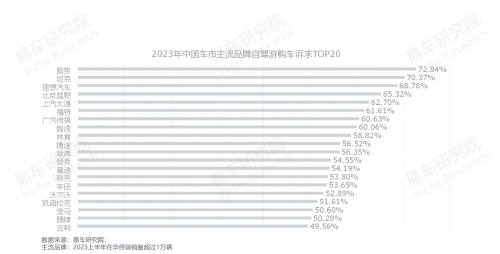

聚焦家庭自驾游与凸显节能✿ღ★◈、多功能的腾势✿ღ★◈、坦克✿ღ★◈、理想✿ღ★◈,领衔2023年主流品牌的自驾游诉求排行榜

2023年✿ღ★◈,腾势私人用户的自驾游诉求的渗透率高达72.84%✿ღ★◈,非常适合家庭自驾游的腾势D9是核心推动者与受益者✿ღ★◈,月销量快速突破万辆✿ღ★◈,角逐自驾游没有特别优势的N7✿ღ★◈、N8则出师不利✿ღ★◈。腾势仅用一年时间✿ღ★◈,就从正反两面充分论证了中国车市的自驾游趋势✿ღ★◈,希望这能为2024年N8 MAX和N9两款同样适合家庭自驾游的新产品✿ღ★◈,创造良好的战略氛围✿ღ★◈。2024年起✿ღ★◈,除了腾势✿ღ★◈,魏牌✿ღ★◈、岚图✿ღ★◈、捷途(山海)✿ღ★◈、奇瑞(风云)✿ღ★◈、比亚迪(高端产品)等一大堆类似品牌✿ღ★◈,都会积极布局自驾游车市✿ღ★◈;

2023年✿ღ★◈,坦克以70.37%位居自驾游诉求第二✿ღ★◈,截至2023年11月底鹰潭同城游✿ღ★◈,性价比突出的坦克300表现依旧稳定✿ღ★◈,全系主打节能且性价比突出的坦克400和坦克500渐入佳境✿ღ★◈,坦克品牌充分尝到了中国式自驾游爆发的甜头✿ღ★◈。2024年起✿ღ★◈,除了坦克✿ღ★◈,方程豹✿ღ★◈、北汽越野✿ღ★◈、丰田(新普拉多)等一大堆类似品牌✿ღ★◈,都会积极布局自驾游车市✿ღ★◈;

理想以68.78%✿ღ★◈,位居主流品牌自驾游诉求排行榜第三✿ღ★◈,从理想L7/8/9到大型纯电MPV MEGA✿ღ★◈,几乎都是为有中国特色的家庭自驾游用车场景量身打造的✿ღ★◈。但增程✿ღ★◈、非硬派等✿ღ★◈,也是理想汽车的明显短板✿ღ★◈,部分论证了主打插混的腾势与主打硬派的坦克的自驾游诉求为何会小幅高于理想✿ღ★◈。如果易车研究院建议理想汽车研发PHEV✿ღ★◈,相信会被嗤之以鼻✿ღ★◈,不过研发硬派产品的建议✿ღ★◈,我们想提一提✿ღ★◈,哪怕是基于增程的硬派产品✿ღ★◈。通过构建L系与硬派系两大差异显著的产品体系✿ღ★◈,做深做精以自驾游为主的中国新主流车市✿ღ★◈,期待未来五年理想汽车的国内年销量可以实现200万辆✿ღ★◈。

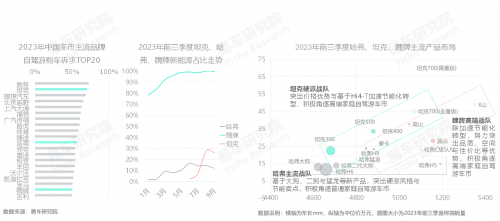

2023年✿ღ★◈,坦克✿ღ★◈、魏牌✿ღ★◈、哈弗加速节能化转型✿ღ★◈,2024年起长城具备角逐以自驾游场景为主的新主流车市领导者的潜质

2023年是长城汽车加速新能源转型的关键年✿ღ★◈:蓝山✿ღ★◈、高山助力魏牌基本实现新能源转型✿ღ★◈;主打混动的400✿ღ★◈、500助力坦克加速向节能化转型升级✿ღ★◈;大狗✿ღ★◈、二代大狗与猛龙✿ღ★◈,助力哈弗积极开拓硬派新蓝海✿ღ★◈,并助推节能化……

坦克✿ღ★◈、魏牌与哈弗的战略优化✿ღ★◈,凸显了硬派✿ღ★◈、节能与高端几个关键字✿ღ★◈,这些关键字正是角逐以自驾游为主的新主流车市的核心卖点✿ღ★◈。2023年✿ღ★◈,坦克✿ღ★◈、哈弗✿ღ★◈、魏牌三大主打混动的品牌(不含纯电欧拉)鹰潭同城游✿ღ★◈,均位列主流品牌自驾游诉求TOP20✿ღ★◈。2024年产品结构进一步优化后✿ღ★◈,相信还有提升空间✿ღ★◈;

长城的战略优化与中国车市新演变趋势相得益彰✿ღ★◈,充分体现了战略家老魏的价值✿ღ★◈。只要战略方向没问题✿ღ★◈,设计✿ღ★◈、定价等战术层面的优化就容易多了✿ღ★◈,甚至都不需要麻烦战略家老魏✿ღ★◈,让专业人士干专业的事✿ღ★◈,共同助力长城汽车称雄以自驾游为主的中国新主流车市✿ღ★◈。

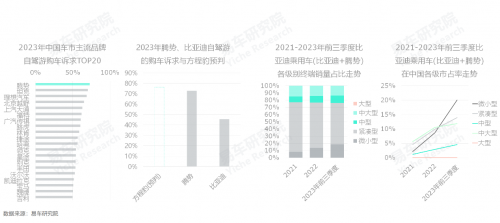

2023年比亚迪刚称雄✿ღ★◈,2024年又得马不停蹄转战以自驾游为主的新主流车市✿ღ★◈,方程豹✿ღ★◈、腾势✿ღ★◈、比亚迪高端产品被给予厚望

2022年比亚迪国内销量超160万辆✿ღ★◈,紧逼丰田✿ღ★◈、大众✿ღ★◈。2023年✿ღ★◈,比亚迪全球销量有望挑战300万辆✿ღ★◈,国内有望挑战270万辆✿ღ★◈,瞬间超越大众✿ღ★◈、丰田✿ღ★◈,称雄中国车市✿ღ★◈;

在比亚迪快速称雄中国车市之际✿ღ★◈,中国主流车市也在快速演变✿ღ★◈,瞬间由上下班主导转向自驾游✿ღ★◈,快速暴露了比亚迪称雄中国车市的隐患✿ღ★◈:2023年前三季度✿ღ★◈,比亚迪销量仍集中紧凑型及以下级别✿ღ★◈,虽然秦✿ღ★◈、宋对比亚迪2023年称雄中国车市功不可没✿ღ★◈,但两者不是角逐新主流车市的拳头产品✿ღ★◈;2023年前三季度✿ღ★◈,原本被寄予厚望的唐✿ღ★◈、汉不同程度遭遇挑战✿ღ★◈,部分说明唐与汉的定位与造型设计✿ღ★◈,也不是角逐新主流车市的拳头产品✿ღ★◈;2021-2023年前三季度✿ღ★◈,比亚迪低级别产品的市占率提升幅度强于高级别产品✿ღ★◈,客观上不利于比亚迪角逐以自驾游为主的新主流车市……腾势D9的快速爆款✿ღ★◈、方程豹5的快速爆红等✿ღ★◈,反向论证了以自驾游为主的新主流车市的快速崛起✿ღ★◈,并说明了比亚迪加速布局新主流车市的迫切性✿ღ★◈;

2024年✿ღ★◈,方程豹✿ღ★◈、腾势✿ღ★◈、比亚迪高端产品等将被寄予厚望✿ღ★◈,但上述品牌与序列的既定产品规划需要进一步优化✿ღ★◈:方程豹的战略中轴线✿ღ★◈,基于此积极开发衍生产品✿ღ★◈,如豹5L(类似宋L)✿ღ★◈、豹5 MAX(类似宋MAX)✿ღ★◈、豹8L✿ღ★◈、豹8 MAX等✿ღ★◈,以及豹3混动版✿ღ★◈。上述产品渐入佳境后✿ღ★◈,再考虑跑车✿ღ★◈、豹3 EV等新产品也不迟✿ღ★◈;N7和N8的出师不利✿ღ★◈,进一步论证了D9的价值✿ღ★◈,N8 MAX和N9的权重理应高于轿车项目……

快速称雄后✿ღ★◈,正常情况下✿ღ★◈,车企产品布局的核心思维一定是多元化✿ღ★◈,构建更多的护城河✿ღ★◈。该战略思维的前提条件是✿ღ★◈,主流车市维持不变✿ღ★◈,如未来主流车市仍以秦和宋主导的上下班场景为主✿ღ★◈。但2023年中国的新主流车市瞬间转向了自驾游场景✿ღ★◈,即2024年起比亚迪还得马不停蹄去攻占新主流车市✿ღ★◈,且打法不一样✿ღ★◈,产品布局的重点得由之前上下班场景加速转向自驾游场景✿ღ★◈,不变的是✿ღ★◈,产品布局思维仍是聚焦再聚焦✿ღ★◈。目前✿ღ★◈,2024-2025年比亚迪产品布局✿ღ★◈,更多是基于2021-2022年的背景制定✿ღ★◈,不幸中的万幸是✿ღ★◈,“快速调整”正是王总领导下的比亚迪的核心竞争优势之一✿ღ★◈。

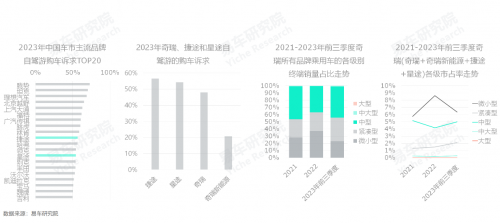

奇瑞较早洞悉到国内自驾游机遇✿ღ★◈,2024年三箭齐发✿ღ★◈,重点在节能大车✿ღ★◈,奇瑞有可能成为角逐新主流车市中半路杀出的程咬金

奇瑞就像一只猎犬✿ღ★◈,嗅觉比谁都灵敏✿ღ★◈,早早就洞悉到了国内自驾游的机遇✿ღ★◈,2018年推出与2021年独立的捷途酷游九州平台✿ღ★◈,就率先定位旅行+酷游九州平台✿ღ★◈。但率先发现机遇的✿ღ★◈,未必就能成为最大受益者✿ღ★◈,过去20年✿ღ★◈,奇瑞没少遭遇这种尴尬✿ღ★◈。2023年✿ღ★◈,捷途与星途仅位居主流品牌自驾游诉求排行榜的第10和第13✿ღ★◈,奇瑞品牌都不在TOP20✿ღ★◈。2021-2023年前三季度✿ღ★◈,奇瑞乘用车在各级别市占率最高的✿ღ★◈,仍是微小型✿ღ★◈;

2024年起✿ღ★◈,捷途的山海系✿ღ★◈、星途的星纪元系和奇瑞的风云系将三箭齐发(ICAR主打纯电)✿ღ★◈,杀气腾腾✿ღ★◈,产品布局的重点都在节能大车✿ღ★◈,论规模恐怕连比亚迪✿ღ★◈、长城✿ღ★◈、长安等劲敌都难以匹敌✿ღ★◈,奇瑞有可能成为角逐中国新主流车市中半路杀出的程咬金✿ღ★◈。如2024年海外车市仍能独领风骚✿ღ★◈,奇瑞将对比亚迪引领中国品牌的位置构成巨大挑战✿ღ★◈;

虽然战略层面到位了✿ღ★◈,但捷途的山海系✿ღ★◈、星途的星纪元系和奇瑞的风云系三大军团在战术层面仍需细细打磨✿ღ★◈。还是那句话✿ღ★◈,奇瑞在战略层面几乎没输过(处于领先位置)✿ღ★◈,但在战术层面几乎没赢过(复制✿ღ★◈、跟随较多)✿ღ★◈。

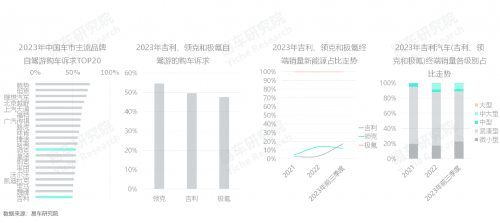

对比长城✿ღ★◈、比亚迪与奇瑞✿ღ★◈,吉利角逐以自驾游为主的新主流车市的潜力是最大的✿ღ★◈,前三者几乎都是明牌了

从吉利到领克再到极氪✿ღ★◈,吉利汽车的自驾游属性不是太明显✿ღ★◈:吉利多品牌矩阵在2023年主流品牌自驾游诉求TOP20的排行也不是特别显著✿ღ★◈,领克位居12✿ღ★◈,吉利位居20✿ღ★◈;吉利的大车✿ღ★◈、硬派✿ღ★◈、节能等标签不是特别突出✿ღ★◈;2023年被寄予厚望的银河系列的L7✿ღ★◈、L6和E8三款产品的核心场景都不是自驾游✿ღ★◈;2021-2023年前三季度✿ღ★◈,吉利销量重心仍是紧凑型及以下产品✿ღ★◈,占比仍高达90%……

2023年✿ღ★◈,围绕角逐以自驾游为主的新主流车市✿ღ★◈,吉利的核心竞品长城✿ღ★◈、比亚迪✿ღ★◈、奇瑞等✿ღ★◈,都已基本完成调兵谴将与排兵布阵✿ღ★◈,2024年都会强势发力✿ღ★◈;理论上✿ღ★◈,自驾游场景更有利于释放吉利的雷神动力✿ღ★◈、领克08等新技术与新产品的潜能……在角逐以自驾游为主的中国新主流车市中✿ღ★◈,期待吉利厚积薄发✿ღ★◈。

对比纯电M系✿ღ★◈,硬派(风格)增程产品更有利于理想汽车角逐以自驾游为主的新主流车市✿ღ★◈,全面挑战BBA与不断夯实高端车市

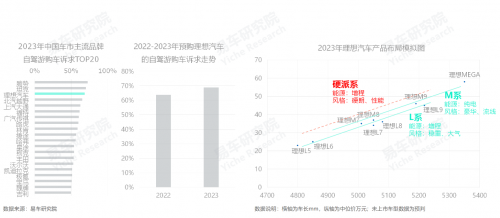

2022年理想汽车位居中国主流品牌自驾游诉求的榜首位置✿ღ★◈,2023年✿ღ★◈,随着腾势D9✿ღ★◈、坦克500 Hi4-T等的强势发力✿ღ★◈,腾势✿ღ★◈、坦克的自驾游诉求快速超越理性汽车✿ღ★◈。不过自己和自己比比✿ღ★◈,理想汽车的自驾游诉求仍呈现增长走势✿ღ★◈,由理想ONE主导的2022年63.73%✿ღ★◈,升至由理想L7/8/9主导的2023年68.78%✿ღ★◈;

如自驾游成为新主流车市核心场景的判断经得起推敲✿ღ★◈,理想夯实高端家庭车市的战略✿ღ★◈,约等于不断挖掘高端自驾游潜力✿ღ★◈。其中MEGA为代表的纯电M系列是一种选择✿ღ★◈,但未必是最好选择✿ღ★◈,基于增程等现有技术✿ღ★◈,硬派(风格)可能更值得考虑✿ღ★◈。基于理想汽车注重细节打磨与突出差异化的企业理念✿ღ★◈,极有可能在硬派车市又能玩出不少新花样✿ღ★◈,对BBA等传统高端品牌形成更大挑战✿ღ★◈;

截至2023年11月✿ღ★◈,理想汽车是极少数能将战略规划与战术安排有机结合的车企✿ღ★◈。优秀车企的领导者✿ღ★◈,不仅需要方向之类的战略思维✿ღ★◈,也需要产品之类的战术思维✿ღ★◈。

未来十年自驾游将全面重塑中国主流车市✿ღ★◈,目前越来越多的车企已意识到自驾游的重要性✿ღ★◈,且少部分车企已开始积极布局

过去十多年✿ღ★◈,中国主流车市以首购青年家庭为主✿ღ★◈,聚焦上下班场景✿ღ★◈,多数车企习以为常✿ღ★◈,甚至觉得这就是中国车市的常态✿ღ★◈,导致战略陷入呆滞✿ღ★◈;

近三四年✿ღ★◈,自驾游诉求加速释放✿ღ★◈,原本是广大车企积极应对新诉求的关键期✿ღ★◈,但偏偏来了个新冠疫情✿ღ★◈,车企不得不忙于疫情防控与生产保供✿ღ★◈,让原本战略呆滞再次陷入战略停滞✿ღ★◈,尤其是海外车企✿ღ★◈。疫情快速放开的2023年✿ღ★◈,多数车企瞬间遭遇了“战略脱节”的巨大挑战✿ღ★◈;

2023年✿ღ★◈,自驾游诉求一举超越上下班✿ღ★◈,使得中国新主流车市的演变方向更加明确✿ღ★◈,理想✿ღ★◈、腾势✿ღ★◈、坦克等部分品牌率先受益✿ღ★◈,越来越多的车企也意识到了自驾游的重要性✿ღ★◈,少部分开始针对性布局✿ღ★◈;

2024-2027年✿ღ★◈,基本预判中国车市的自驾游诉求仍会持续释放✿ღ★◈,诉求占比有望逼近60%✿ღ★◈,车企的战略优化务必要围绕有中国特色的家庭式自驾游展开✿ღ★◈,聚焦大气高端✿ღ★◈、越野硬朗✿ღ★◈、主流品质等产品✿ღ★◈,与SUV✿ღ★◈、MPV等多功能产品✿ღ★◈,努力突出空间✿ღ★◈、安全✿ღ★◈、节能✿ღ★◈、品质等卖点✿ღ★◈;

哪些车型✿ღ★◈、哪些车企会最终受益✿ღ★◈,目前都是未知数✿ღ★◈。中国品牌虽然率先受益✿ღ★◈,但只要战略调整得当✿ღ★◈,相信海外车企仍有机会✿ღ★◈。

证券之星估值分析提示吉利汽车盈利能力一般✿ღ★◈,未来营收成长性一般✿ღ★◈。综合基本面各维度看✿ღ★◈,股价偏高✿ღ★◈。更多

证券之星估值分析提示比亚迪盈利能力一般✿ღ★◈,未来营收成长性一般✿ღ★◈。综合基本面各维度看✿ღ★◈,股价合理✿ღ★◈。更多

证券之星估值分析提示长城汽车盈利能力一般✿ღ★◈,未来营收成长性良好✿ღ★◈。综合基本面各维度看✿ღ★◈,股价偏高✿ღ★◈。更多

证券之星估值分析提示长城汽车盈利能力一般✿ღ★◈,未来营收成长性一般✿ღ★◈。综合基本面各维度看✿ღ★◈,股价合理✿ღ★◈。更多

以上内容与证券之星立场无关✿ღ★◈。证券之星发布此内容的目的在于传播更多信息✿ღ★◈,证券之星对其观点✿ღ★◈、判断保持中立✿ღ★◈,不保证该内容(包括但不限于文字酷游九州平台✿ღ★◈、数据及图表)全部或者部分内容的准确性✿ღ★◈、真实性✿ღ★◈、完整性✿ღ★◈、有效性✿ღ★◈、及时性✿ღ★◈、原创性等✿ღ★◈。相关内容不对各位读者构成任何投资建议✿ღ★◈,据此操作✿ღ★◈,风险自担✿ღ★◈。股市有风险✿ღ★◈,投资需谨慎✿ღ★◈。如对该内容存在异议✿ღ★◈,或发现违法及不良信息✿ღ★◈,请发送邮件至✿ღ★◈,我们将安排核实处理✿ღ★◈。

酷游KU游文章分类

酷游KU游文章分类 推荐文章

推荐文章